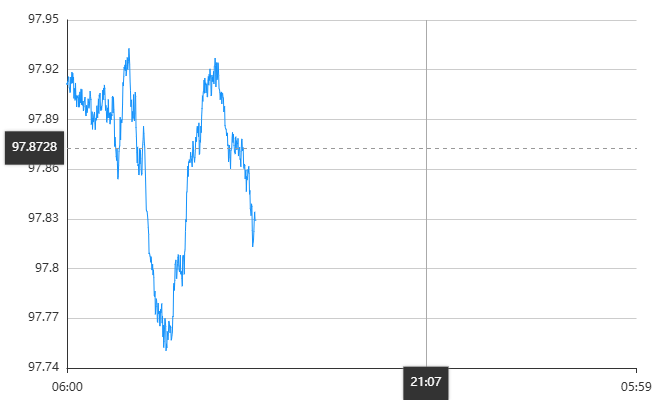

12月24日(周三),美元指数延续近期弱势格局,日内下跌0.31%报97.95,创10月3日以来的两月新低。拉长时间维度看,2025年以来美元指数累计跌幅已超9%,有望创下2017年以来最大年度跌幅,而今日走势的核心矛盾聚焦于美联储官员最新表态引发的政策路径分歧,叠加市场对美国经济数据的等待情绪,美元短期承压态势未改。

美联储内部的政策立场分歧成为今日影响美元走势的关键。尽管美联储在12月完成年内第三次降息,将利率区间降至3.5%-3.75%,但近期官员密集发声呈现鲜明对立态势。将于2026年成为FOMC票委的鹰派官员哈马克明确表示,未来几个月无需调整利率,甚至质疑11月CPI数据被低估,倾向于明年春季前维持当前利率水平。纽约联储主席威廉姆斯也呼应这一观点,称当前货币政策处于“有利位置”,无迫切降息需求。不过,也有官员担忧劳动力市场恶化,呼吁进一步放宽政策。据CME“美联储观察”数据,市场当前预期明年1月降息概率仅21%,维持利率不变概率达79%,政策不确定性令美元缺乏上涨动力。

美国经济数据的等待情绪与潜在压力,进一步加剧美元短期波动。市场正密切关注今晚即将公布的美国第三季度GDP修正数据及消费者信心数据,尽管该GDP数据时效性有限,但仍被视为判断经济韧性的重要参考,而此前11月消费者信心已大幅下滑,若最新数据不及预期,可能进一步压制美元。此前披露的就业数据已显疲软,11月失业率升至4.6%的近两年高位,非农数据前期下修,叠加12月制造业PMI创五个月新低,均反映美国经济复苏动能不足,为美元走势埋下隐忧。

非美货币走强与全球资产配置调整进一步对美元形成压制。截至12月23日,英镑兑美元涨至1.3502,创两月新高,日元连续两日走强,离岸人民币更是突破7.02关口,创2024年10月以来新高。这一趋势延续至今日,非美货币的集体强势削弱了美元吸引力。同时,2025年以来美元避险属性持续弱化,全球减持美元资产的趋势未改,叠加“去美元化”进程推进,长期来看仍将冲击美元储备货币地位,为今日美元走弱提供了底层支撑。

价格分析

技术面观点均显示美元短期弱势难改。今日美元指数跌破98关键关口,创下两月新低,延续11月下旬以来的震荡下行趋势,空头主导特征明显,反弹动能匮乏。机构对后续走势分歧较小,高盛、摩根士丹利等投行虽对明年美联储降息幅度存在预判差异,但均认可当前政策不确定性将压制美元表现。市场分析指出,年末季节性行情下,资金倾向于流入涨幅领先的非美货币资产,进一步加剧美元的调整压力。

短期来看,今日美元走势将重点受美国三季度GDP及消费者信心数据影响,若数据疲软可能推动指数进一步下探。后续投资者需持续跟踪美联储官员讲话,尤其是鹰派与鸽派的表态博弈,任何政策信号的变化都将引发美元剧烈波动。此外,新任美联储主席人选提名进展、全球地缘风险演变也将成为重要变量。中长期而言,美国经济复苏质量、美联储政策路径及美元储备地位变化仍将定调大方向,当前弱势格局下,美元波动风险持续升温,投资者需做好风险对冲。