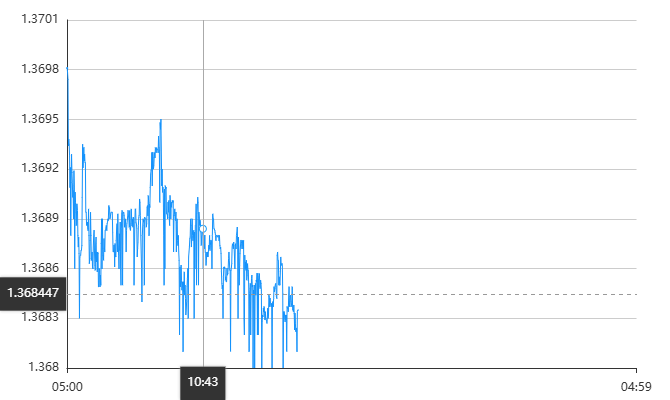

2025年12月末,美元兑加元延续下行,12月29日亚洲时段汇价跌至1.3660附近,逼近12月26日创下的五个月低点1.3642。年末政策预期、油价及地缘风险主导走势,当前弱势源于美联储宽松预期与加央行中性立场分化,叠加油价对加元的支撑。

美加央行政策分化是汇价波动核心。美联储12月完成年内第三次降息,全年累计降息75个基点,政策转向支持就业。虽点阵图预示2026年仅再降息25个基点,但鲍威尔鸽派表态引发宽松押注,决议遭三位官员反对削弱美元利差优势。CME数据显示,市场预计美联储1月维持利率概率达81.7%,中长期宽松基调未改。

加央行年内累计降息100个基点后,12月连续第二次维持利率2.25%不变,行长表态释放中性偏鹰信号,引发2026年加息预期。支撑因素包括三季度GDP转增、11月就业超预期、失业率降至16个月新低。2026年央行将启动货币政策框架审查,上半年大概率维持利率稳定。

加元与油价高度绑定,近期WTI原油企稳反弹至57.20美元/桶,中东局势引发的供应担忧是主因,直接支撑加元,抵消部分年内油价下跌的冲击。但WCS与WTI价差及油价整体弱势仍制约加元,避免汇价单边急跌。

北美贸易不确定性持续影响加元。美墨加协定审议临近,加拿大谈判态度拉长不确定性,推升加元风险溢价;美国钢铝关税则抑制加国商业投资,对加元基本面构成压力。

技术面看,美元兑加元自11月高点震荡下行,处于下降通道,跌破1.3700支撑位后在1.3640—1.3660测试低点,空头主导。均线空头排列压制汇价,RSI未达超卖区,MACD零轴下方运行,下行动能仍存。

机构认为,汇价短期仍有下行压力,跌破1.3640或下探1.3550—1.3580,反弹阻力在1.3720—1.3750及1.3800。中长期走势取决于三大变量:美加政策分化持续性、油价复苏态势、加国经济多元化及美加贸易谈判结果。