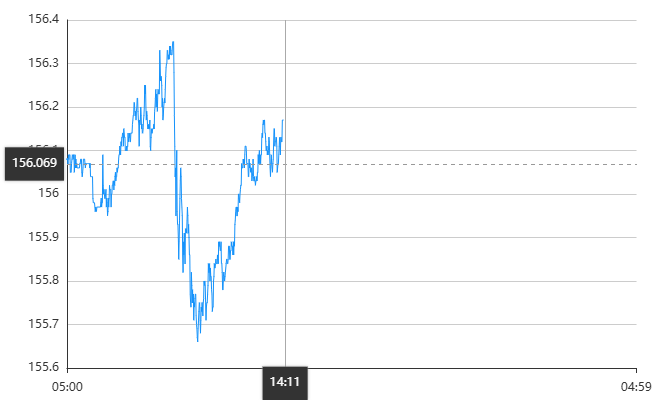

周三(11月26)美元兑日元汇率在政策博弈中呈现高位震荡格局,11月20日亚洲交易时段盘中一度触及157.48的10个月新高,截至25日受美联储鸽派信号影响回落至156.5附近,自10月初以来累计涨幅仍达4.5%,日元名义有效汇率已接近2024年7月日本政府干预时的低位。这一波动背后,是美日货币政策分化、经济基本面差异及财政政策扰动的多重作用。

美联储政策预期的微妙变化成为短期汇率调整的关键。尽管9月点阵图曾释放鹰派信号,但近期美联储官员密集释放鸽派言论,理事Waller指出就业市场疲弱支撑降息25个基点,纽约联储主席Williams也认可近期降息的可行性,推动市场对12月降息概率升至80%附近,美元指数承压回落进而抑制汇价上行。不过美国经济韧性仍存,美日利差维持在350个基点高位,为美元提供底层支撑。

日本央行的政策困境则持续压制日元。尽管日本10月核心CPI同比上涨3.0%,连续50个月高于2%目标,且三季度核心CPI上修至2.5%,但央行仍维持0.5%政策利率不变。植田和男行长强调需确认“工资—物价良性循环”,而日本三季度GDP环比下降0.4%,民间住宅投资暴跌9.4%,经济疲软制约加息空间,市场对12月加息预期概率仅57%。同时,日本政府推出21.3万亿日元经济刺激方案,叠加债务率达GDP的260%,国债抛售潮推升10年期收益率至1.825%的金融危机后新高,进一步加剧日元贬值压力。

技术分析

短期来看,美元兑日元大概率维持156—158区间震荡。若美国即将公布的PPI与零售数据疲弱,将强化降息预期,汇价可能下探155.4支撑位;若数据强劲则有望重新冲击158关口。需重点关注12月日本央行议息会议与美国非农数据,若日央行释放加息信号或美联储降息预期降温,可能引发汇率阶段性调整。当前日本政府干预门槛预计在160—165区间,口头警告暂难扭转趋势,投资者需警惕突破158.87前期干预点位后的市场恐慌风险。